因为疫情反复,互联网企业出海受到了不同程度的影响,那么2020上半年手游出海有什么变化呢?

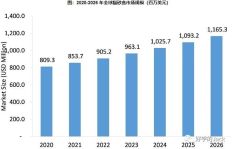

2020年全球手游市场预计产生772亿美元的收入,同比增加13%; App Store今年将产生388亿美元的收入(同比增加10.3%); Google Play的游戏收入也将达到278亿美元的收入(同比增加15%)。

2020年上半年游戏类广告主同比增长10%,2020年底预计将达到3.4W左右。 预计21年上半年全球在投游戏广告主将达4W左右,对比20年增加15%。

广告素材量方面

1月份广告主平均素材量最高,为单个广告主平均投放160条素材。但自2月份开始,在投素材数量也成下降趋势,平均每月素材下降率7.7%。 在平台分布上,2020年上半年Android素材量占比反超iOS平台到达56%,预计21年Android类素材占比将进一步增高,预测将占所有素材量的6成。 游戏类型方面,重度游戏广告素材量占总素材量的42.3%,休闲和中度游戏素材占比相近,约占总计素材类型的3成。 投放的广告素材类型上,视频类素材占比达46%,其次为图片类素材占比28%。

在投放渠道方面,Google Ads和Facebook分别是Android和iOS平台最为重要的投放渠道。 对比而言,投放Google Ads的游戏类型较为均衡,休闲、中度、重度游戏占比分别为34%、29%、37%,其中广告主数量占比、增长最多的细分游戏类别为益智解谜类,20年上半年比19年同期增长了2.56%。 Facebook则是重度游戏明显居多,占比43%,休闲游戏占比最少,仅为26%。细分游戏类别中,益智解谜类以18.79%占比最高,但街机类广告主增幅最大,比2019年同期增长4.81%。 尽管Google Ads和Facebook占据了大部分的全球市场,但ironSource、Unity Ads 、AppLovin和Nativex (原Mobvista)借着游戏业爆发的机会在游戏投放渠道上异军突起,联手拿下了2019 年下半年游戏类应用投放市场的43%的素材份额。四大渠道休闲游戏素材占比均为第一,其中以Nativex (原Mobvista)占比最高为接近50%。其次为ironSource,占比47%。 美国作为全球手游素材买量最高国家,占据多个热门渠道榜首位置。

在广告类型收益贡献上,休闲游戏中插屏贡献最大,占比53.82%,其次为激励视频的40.47%。 中度游戏上,对改善游戏体验有帮助的激励视频贡献更大,占比73.46%,影响用户游戏体验的插屏、横幅广告则合计占比26.54%。 重度游戏则基本不考虑插屏、横幅广告,因此激励视频贡献了99.78%的广告收益。 LTV作为表现用户在游戏生命周期内所创造的收益价值的重要指标。前期休闲游戏LTV最高,但中度游戏长留存更好,后期逐渐赶超休闲游戏,重度游戏的收益主要来源于内购部分,激励视频更多作为辅助其提高用户粘性、加强用户氪金力度的工具,因此广告LTV表现并不高。

由于休闲游戏的玩法简单,用户适应性强,在短期内用户的粘性及游戏频率更高,次留以36.13%居首。 休闲游戏中日本的用户留存整体最高,次留高达42.19%,此后的3留、7留、14留、30留也均为所有国家中最高的;俄罗斯整体的留存情况最低,次留仅为30.41%。 中、重度游戏由于玩法相对休闲游戏更复杂,用户忠诚度更高,整体稳定性较好,从3留开始就超过休闲游戏,到30日留分别高出休闲游戏4%-7%。 中度留存率方面,日本的用户留存整体仍为最高,次留36.49%,不过相比休闲游戏的42.19%略低;俄罗斯的次留最低,不足30%,但其用户粘性相比印度、印尼用户更高。 重度游戏次留普遍比休闲、中度游戏低,但由于其游戏特性,整体用户流失率较二者更低,用户粘性更高。日本为重度游戏留存率之首,巴西次留最低。 我是二维码,长按关注我^_^

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复